Chaque année, l’OFGL insère un dossier en complément des travaux d’état des lieux des finances locales produit par la DGCL. Dans ce pré-rapport 2024, l’OFGL brosse un portrait de l’endettement local. L’observatoire analyse les niveaux d’endettement des différents segments de collectivités locales, les disparités individuelles et l’impact des hausses des charges d’intérêts observées en 2023.

A l’échelle nationale, une tendance à la maitrise de l’endettement malgré des taux en hausse dernièrement

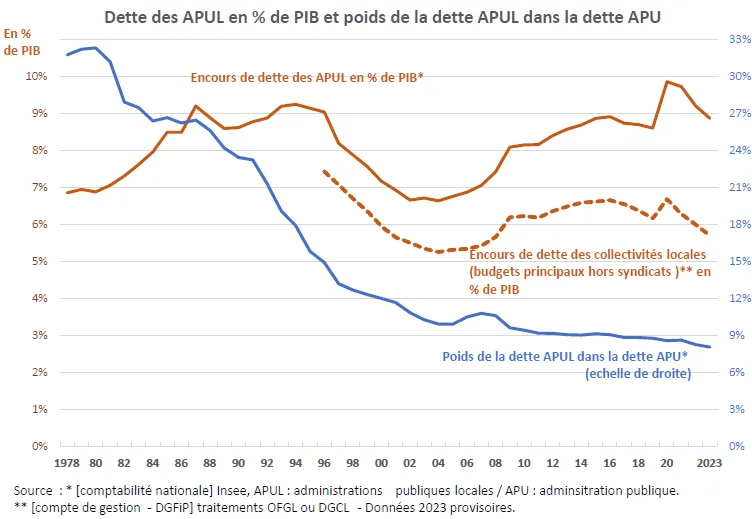

Le poids de la dette des Administrations Publiques Locales (APUL) dans le PIB reste maîtrisé

En 2023, la dette brute des APUL est évaluée à 250,4 Mds€. Cette dette comprend donc celle des collectivités locales et des ODAL (Organismes divers d’administration locale) comme Ile-de-France Mobilités et la Société du Grand Paris.

Sur une période de 45 ans, la dette des APUL a été multipliée par 10 en valeur mais est restée contenue entre 6,6% et 9,9% du PIB (moyenne à 11,5% en Europe). La trajectoire la plus marquée est celle de la part des APUL dans la dette publique totale : celle-ci a diminué de 32,3% en 1980 à 8,1% en 2023.

En vue macro, une tendance favorable sur ces dernières années pour la dette des collectivités

La dette des collectivités locales est de 208,5 Mds€ à fin 2023. Cela inclut 33,4 Mds€ des budgets annexes, qui sont principalement institués dans les intercommunalités. Le bloc communal (syndicats compris) représente 68% du stock tandis que les départements et régions se partageant les 32% restants.

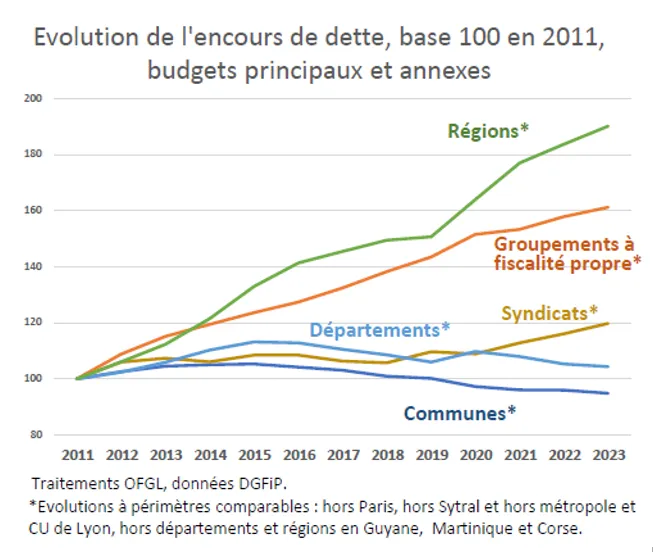

Les groupements à fiscalité propre (GFP) et les régions ont vu leur part de dette augmenter de manière significative depuis 2011 par le biais de transferts de compétences et de la réduction du nombre de syndicats.

Depuis 2016, la hausse du stock de dette ralentit avec des variations annuelles plus faibles et les délais de désendettement s’améliorent (pour deux-tiers des communes notamment). A noter : des opérations de désensibilisation des crédits structurés à haut risque ont généré des paiements d’IRA qui ont contribuée pour un quart de la hausse de l’endettement entre 2015 et 2018.

En 2023, une hausse des charges d’intérêts qui se matérialise dans les budgets

En 2023, on constate une augmentation notable des charges d’intérêts qui reflète l’évolution récente des conditions de marché. Toutefois, malgré ce coût supplémentaire pour les collectivités, ce poste ne représente que 2% des DRF et ne pose donc pas de problème structurel d’accès aux financements.

Des disparités qui sont néanmoins constatées à l’échelle locale

Entre communes

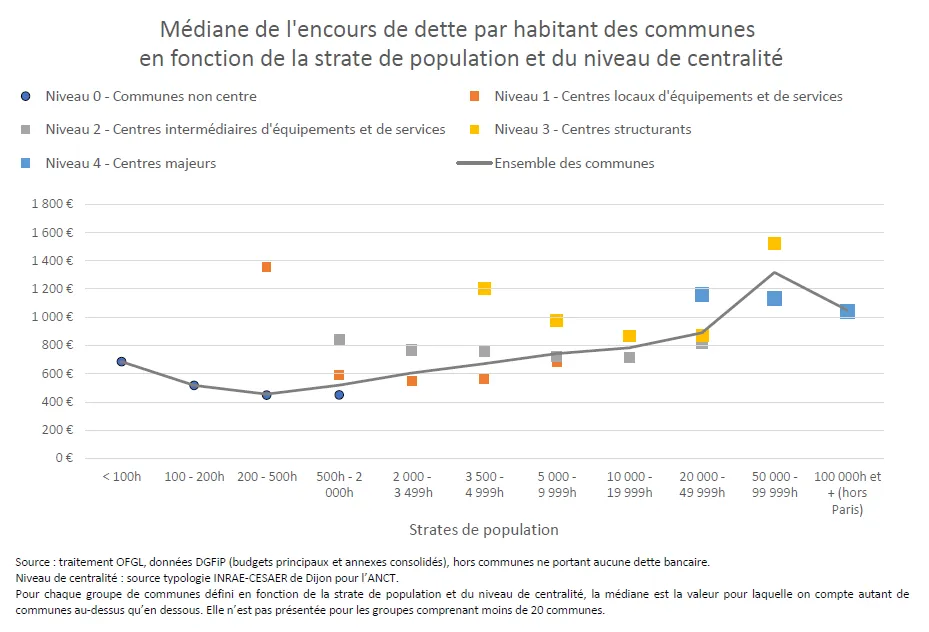

Des variations notables existent entre les communes selon leur taille, leur niveau de centralité et leur appartenance intercommunale.

Environ 12% des communes n’ont aucune dette bancaire, majoritairement des petites communes (moins de 500 habitants). En parallèle, plus la commune est de taille importante, plus elle affiche des niveaux d’endettement par habitant élevés. Ce phénomène est imputable aux charges de centralité supportées par les communes les plus peuplées.

Entre groupements à fiscalité propre

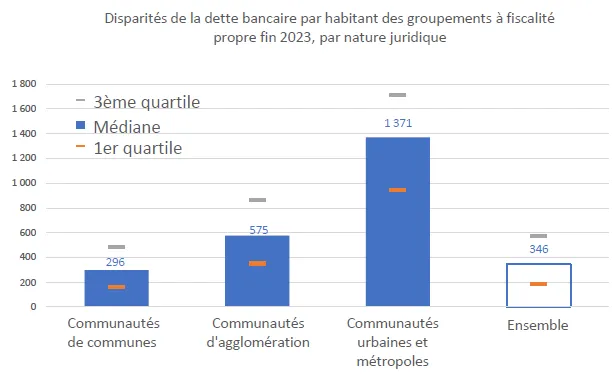

Les disparités de cette catégorie de collectivités sont largement influencées par leur nature juridique. Cela s’illustre particulièrement par la médiane de l’encours de dette par habitant constatée :

- Communautés urbaines et des métropoles : 1 371 euros

- Communautés d’agglomération : 575 euros

- Communautés de communes : 296 euros.

Parallèlement au constat fait pour les communes, ces chiffres s’expliquent par le fait que les GFP de plus grande taille ont un niveau d’intégration supérieure et mènent des politiques spécifiques (transports, centre des congrès …) engendrant des coûts d’investissement supplémentaires.

Entre départements et régions

Les régions ont vu leur dette augmenter de 90% depuis 2011, bien que la croissance de la dette locale dans son ensemble ait ralenti dans les années récentes. Quant à eux, les départements ont enregistré une diminution de leur encours de dette de 10% depuis 2015, aidés par de revenus des droits de mutation dynamiques (bien qu’en berne en 2023).

💬 Un décryptage de Yann Doyen, Directeur des engagements de l’AFL & Henri Daudignon, Analyste Crédit – Chargé d’études secteur public de l’AFL.