La Cour des comptes livre une analyse avec en ligne de mire la question du redressement des comptes publics

Avec quelques semaines de retard du fait de la période de réserve consécutive à la dissolution de l’Assemblée nationale, la Cour des comptes a rendu public le 1er fascicule de son rapport annuel sur les finances publiques locales fin juillet.

Quels sont les principaux enseignements à en tirer ?

1. Les finances locales, des trajectoires contrastées

L’exercice budgétaire 2023 se caractérise globalement par une détérioration de la situation financière des collectivités locales. Mais c’est surtout la divergence des situations financières selon les segments de collectivités qui interpelle.

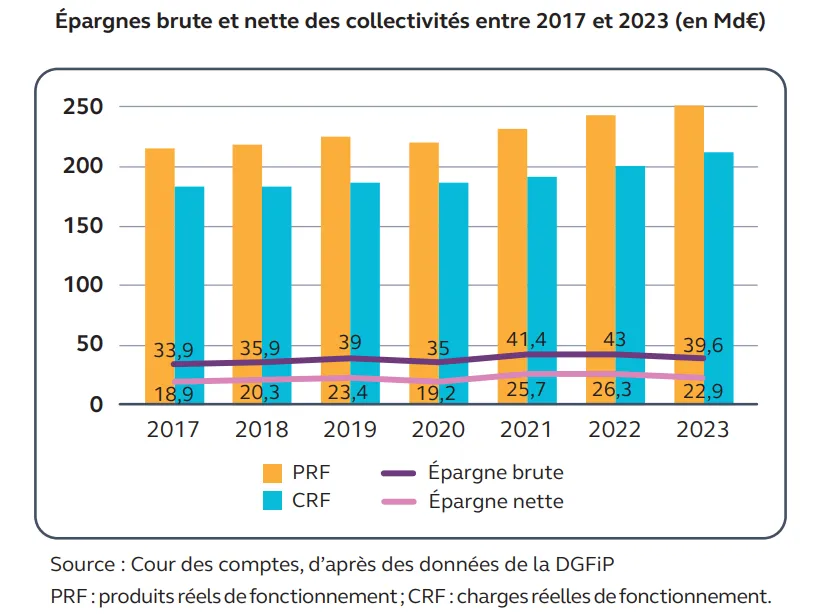

La détérioration globale s’illustre en particulier par le reflux de la capacité d’épargne brute. Dans un contexte inflationniste, les dépenses de fonctionnement ont cru de 6,1% alors que les recettes de fonctionnement n’ont augmenté que de 3,4%. Dans ces conditions, l’épargne brute s’est contractée de -8,9% soit – 3,9 Md€. Les collectivités ont dégagé un important besoin de financement en 2023 (-5,5 Md€ en comptabilité nationale), après un excédent en 2022 (3 Md€).

Une divergence de trajectoire budgétaire s’affirme entre deux blocs (Cf. baromètre AFL https://www.agence-france-locale.fr/expertise/barometre-afl-de-la-sante-financiere-des-collectivites-2024/) et s’explique principalement par la composition du panier de recettes fiscales :

- D’une part, un bloc communal qui présente une situation financière globalement favorable (+ 1,2 Md€ d’épargne brute) : la forte augmentation des dépenses de fonctionnement (+6%) a été compensée par le dynamisme des recettes de fonctionnement (+5,8%) sous l’effet de la hausse des recettes des taxes foncières, d’enlèvement des ordures ménagères et d’habitation sur les résidences secondaires. Avec une hausse de l’épargne brute (+1,2 Md€), ces collectivités ont pu financer leurs dépenses d’investissement (+7,9%) sans recours accru à l’endettement.

- D’autre part, des régions et départements qui supportent une dégradation de leur capacité d’épargne brute respectivement de -0,4 Md€ et -4,7 Md€

- Les régions ont enregistré une hausse modérée de leurs recettes de fonctionnement (+2,9%) en raison de la croissance ralentie des recettes de TVA, qui en constituent plus de la moitié. En revanche, les dépenses de fonctionnement ont enregistré une forte hausse (+5,2%). La capacité d’épargne brute a mécaniquement baissé (-0,4 Md€) et a contraint les régions à mobiliser leur trésorerie en complément de l’emprunt pour maintenir leur effort d’équipement

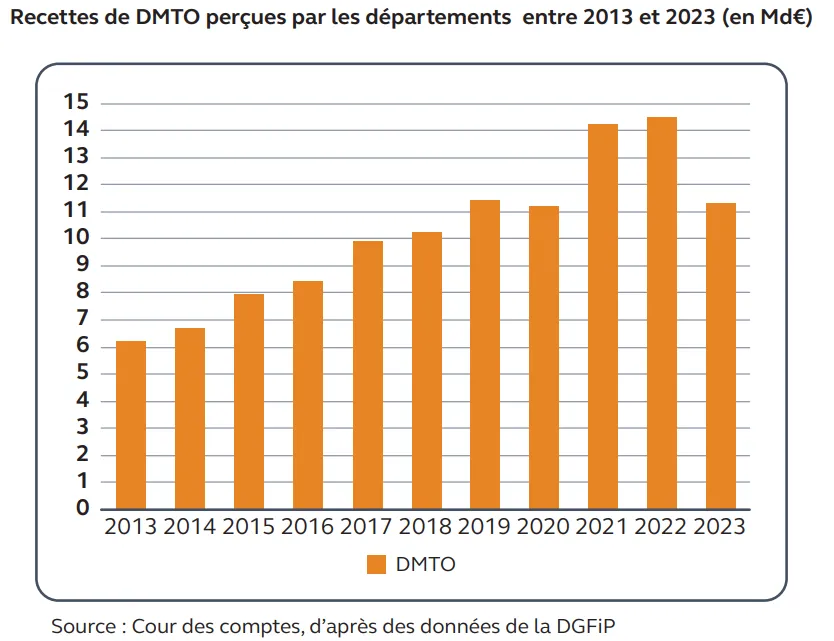

- Les départements ont fait face à un exercice budgétaire difficile avec une baisse de leurs recettes de fonctionnement (-1,1%) due à l’effondrement du produit des DMTO et à l’atonie de la TVA. Parallèlement les dépenses de fonctionnement ont bondi (+6,5%), conduisant à une forte contraction de l’épargne brute de près de 40% (-4,7 Md€).

2. Un investissement toujours dynamique mais très variable selon les segments de collectivité

2. Un investissement toujours dynamique mais très variable selon les segments de collectivité

16 h 31

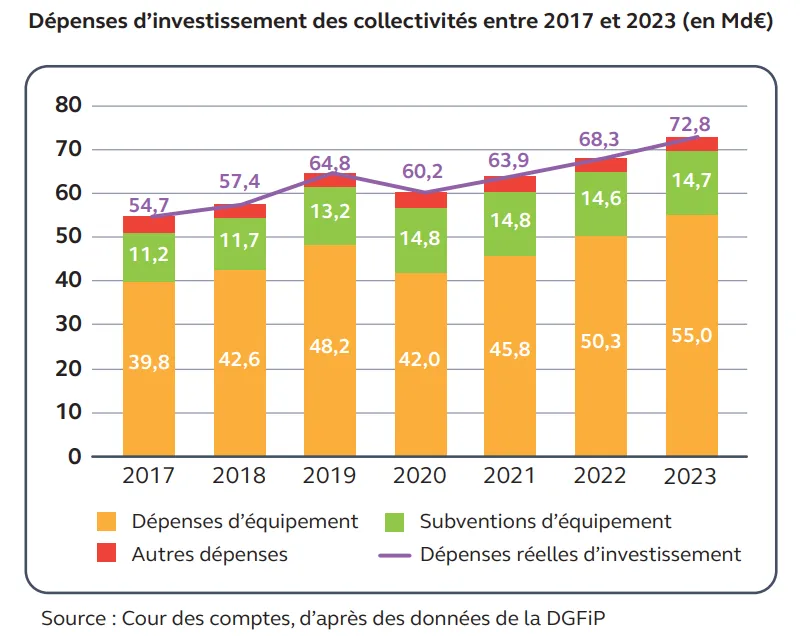

Malgré la chute de leur épargne, les collectivités locales ont continué à investir de manière aussi soutenue qu’en 2022 (+4,5 Md€, soit +6,6%). Là encore, des divergences sont notables :

- Le dynamisme de l’investissement local est toujours principalement porté par le bloc communal qui, en 2023, en représente toujours environ les deux tiers. Au sein de ce bloc, la progression des dépenses d’investissement est plus marquée pour les communes (+9,3%) que pour les EPCI (+6%)

- Les dépenses d’investissement des départements ont progressé de seulement +2,6%, soit trois fois moins que la moyenne des collectivités (+6,6%) et, en volume, huit fois moins que celle des communes

- Hors dépenses réalisées en tant qu’autorités de gestion des fonds européens, la hausse des dépenses d’investissement des régions en 2023 est très limitée (+0,9%)

Au sujet de l’impact de l’inflation sur les dépenses d’équipement au cours des deux dernières années, la Cour indique qu’« entre 2021 et 2023, les dépenses d’équipement ont augmenté de 9,2 Md€, soit 20%. De décembre 2021 à décembre 2023, l’indice des prix du bâtiment a augmenté de 9,1% et celui des travaux publics de 9,6%. En déduisant l’évolution de cet indice, les dépenses d’investissement ont principalement augmenté en volume (+5,2 Md€, soit +11,4%), l’effet prix étant minoritaire (+4 Md€, soit +8,6%). »

Le recours à l’emprunt est resté modéré pour financer cette augmentation des dépenses d’équipement. Le stock de dette des collectivités locales progresse légèrement pour s’établir à 188 Md€ en 2023 (186 Md€ en 2022). Les collectivités ont en revanche prélevé 4,6 Md€ sur leurs fonds de roulement.

3. Santé financière des collectivités locales et contribution au redressement des comptes publics

La loi de programmation des finances publiques (LPFP) 2023-2027 a fixé un objectif de réduction en volume de leurs dépenses de fonctionnement (-0,5% de l’inflation par an entre 2024 et 2027) et à une baisse de celles d’investissement (en 2026 et 2027) afin que les collectivités dégagent un fort excédent en 2027 (0,5 % du PIB). Contrairement à la précédente LPFP, celle-ci n’a pas prévu de dispositif contraignant pour que les collectivités atteignent les objectifs qu’elle leur assigne.

Ces objectifs semblent d’ores et déjà hors de portée : en 2023, la dynamique des dépenses de fonctionnement et d’investissement a creusé le besoin de financement des collectivités, celui-ci s’élevant à 5,5 Md€ contre une capacité de financement de 3 Md€ en 2022, après 4,5 Md€ en 2021 (syndicats compris).

La Cour des comptes estime également que l’encadrement des transferts financiers de l’État aux collectivités est trop faible, ceux-ci « représentant plus de la moitié de leurs recettes et ont de ce fait une influence certaine sur leurs dépenses » et pointe le fait que les fractions d’impôts nationaux versés ne sont pas soumises à des objectifs d’évolution (à l’instar de l’encadrement de la DGF).

Par ailleurs, si la Cour estime que « la situation financière globale des collectivités en 2023 n’inspire pas d’inquiétude », elle souligne néanmoins plusieurs points de vigilance :

- Le solde du compte courant des régions au Trésor se situe à un faible niveau

- Fin 2023, cinq départements ont une épargne nette négative (contre un en 2022). La poursuite en 2024 de la baisse des recettes de DMTO, tandis que leurs dépenses sociales augmentent en volume, fragilise notamment une vingtaine de départements

- Le nombre d’entités du « bloc communal » dont la trésorerie est négative après déduction de crédits de trésorerie à très court terme a augmenté (fin décembre 2023, 497 communes et 54 EPCI contre 426 communes et 48 EPCI un an plus tôt).

- Un grand nombre de communes ultra-marines ont des budgets déséquilibrés et retardent leurs paiements à leurs fournisseurs et aux organismes sociaux.

Aussi, compte tenu de la disparité des situations notamment socio-économiques et financières, entre catégories de collectivités mais aussi au sein de chacune d’elles, la Cour conclut que le niveau de leur participation au redressement des comptes publics devra être modulé en fonction de considérations d’équité.

📌 Pour consulter le rapport : https://www.ccomptes.fr/fr/publications/les-finances-publiques-locales-2024-fascicule-1

💬 Un décryptage de Yann Doyen, Directeur des engagements de l’AFL.