Dans un rapport déposé ce 15 mai, la sénatrice et rapporteuse Christine Lavarde a étudié la viabilité du régime d’indemnisation CatNat dans un contexte de hausse croissante de la sinistralité. Ce travail d’analyse approfondi a permis d’identifier les défaillances du régime et de formuler des recommandations pour pallier celles-ci. Ce document s’appuie notamment sur les conclusions du rapport Langreney de décembre 2023, qui met notamment l’accent sur le risque de déséquilibre financier du régime ainsi que l’insuffisance d’offre d’assurance de ces risques, en particulier pour les collectivités. En collaboration avec les organismes scientifiques du BRGM et du CNRS, le rapport Langreney souligne la nécessité d’un régime de mutualisation des risques efficace pour faire face aux aléas climatiques.

Le régime CatNat et les enjeux de sa pérennité

Le régime d’indemnisation des catastrophes naturelles, dit « régime CatNat », est une assurance publique-privée qui intervient après déclaration officielle au Journal Officiel de l’état de catastrophe naturelle. Il est financé par une surprime sur les contrats d’assurance (aujourd’hui de 12%). Depuis sa création en 1982, il a prouvé son efficacité et sa résilience, n’activant la garantie de l’État qu’une seule fois en 2000. Cependant, le régime CatNat présente des faiblesses, notamment :

- L’équité entre les montants perçus par les entreprises et les particuliers

- L’indemnisation du risque de retrait-gonflement des argiles (RGA) est une problématique fondamentale du fait des coûts importants que le risque engendre et ses règles spécifiques de déclaration d’état de catastrophe naturelle, qui varient régulièrement. A noter : ce risque correspond aux mouvements de terrains dûs à la sécheresse des sols, qui endommagent les structures.

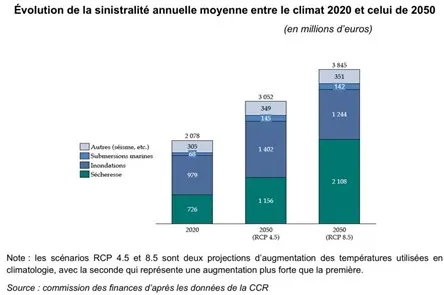

- Avec les prévisions d’augmentation des coûts de sinistralité dues au changement climatique, l’équilibre financier du modèle est sérieusement menacé, et ce déjà aujourd’hui. La Caisse Centrale de Réassurance (CCR) estime que les coûts des sinistres augmenteront de 40 % d’ici 2050. La provision d’égalisation de la CCR étant presque épuisée, une réforme du financement du régime est cruciale.

Garantir l’équilibre et l’équité pour faire face aux enjeux

Il a récemment été décidé d’augmenter le taux de la surprime CatNat de 12 % à 20 % à partir de janvier 2025. Or ce rehaussement, bien que nécessaire, est estimé insuffisant. Il est donc proposé d’introduire un mécanisme de revalorisation annuelle automatique du taux de surprime pour garantir l’équilibre financier du régime.

Au-delà de l’aspect financier, plusieurs solutions de modernisation du régime sont également suggérées :

- Des réformes du Bureau central de tarification (BCT) sont nécessaires pour faciliter l’assurance des biens en zones à risque et assurer le bon fonctionnement du marché assurantiel (concurrence suffisante, refus d’assurer …)

- N’appliquer qu’une seule franchise en cas de catastrophes naturelles successives

- Réaliser un diagnostic spécifique aux collectivités d’Outre-Mer,

- Renforcer la formation et l’indépendance des experts d’assurance est essentiel.

Concernant le risque RGA, il est recommandé de maintenir la libre utilisation des indemnisations avec certaines conditions pour éviter les abus, et d’améliorer les normes de construction pour les nouvelles constructions. La prévention individuelle doit être encouragée par des mesures comme la modulation des franchises selon les actions de prévention prises et l’introduction de prêts à taux zéro pour la résilience. Modifier le périmètre de couverture n’est pas une priorité à court terme, mais des réflexions sur la réassurance privée du risque RGA à long terme sont également suggérées.

Prévention et rôle du fonds Barnier

Les normes de construction pour prévenir le RGA doivent être renforcées, inspirées des pratiques plus strictes d’autres pays comme l’Espagne. Une étude de sol obligatoire avant toute construction et des fondations plus profondes dans les zones à risque sont nécessaires.

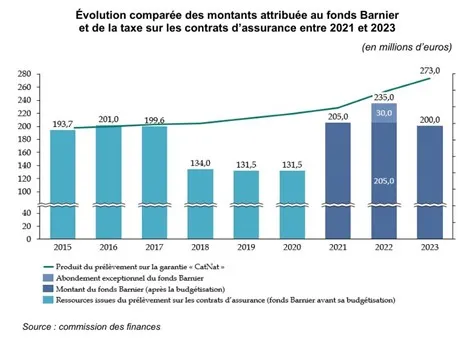

Le fonds Barnier doit jouer un rôle plus étendu en matière de prévention, y compris pour le RGA et le recul du trait de côte. La déconnexion actuelle entre les recettes de la taxe sur la surprime CatNat et les fonds alloués à la prévention est problématique. Il est proposé de rétablir une cohérence entre le montant de la taxe et les dépenses de prévention, avec une budgétisation transparente et des crédits de paiement alignés sur les recettes des prélèvements d’assurance.

En synthèse, les recommandations du rapporteur spécial

Mesures législatives et réglementaires

- Surprime CatNat : Introduire un mécanisme de revalorisation automatique du taux de surprime.

- Refus d’assurance : Instaurer une présomption de refus d’assurer pour exposition aux catastrophes naturelles dans les zones à risque, lors de la saisine du Bureau central de tarification.

- Observatoire de la concurrence : Créer un observatoire pour surveiller la concurrence dans l’assurance des risques naturels majeurs.

- Assurance outre-mer : Réaliser une analyse complète de l’assurance des risques naturels majeurs en outre-mer.

- Franchise unique : Inscrire dans la loi le principe de paiement unique de la franchise en cas de catastrophes naturelles successives.

- Formation des experts : Mettre en place une labellisation « CatNat » garantissant un niveau de formation de base pour les experts en assurance des catastrophes naturelles.

- Indépendance des experts : Interdire la rémunération des experts en fonction du résultat et les liens capitalistiques entre les sociétés d’experts et les assureurs.

- Libre utilisation des indemnités : Restaurer le principe de libre utilisation des indemnités d’assurance pour tous les sinistres liés aux catastrophes naturelles.

Mesures de prévention et financement

- Construction en zones à risque : Renforcer les règles de construction dans les zones exposées au phénomène de retrait-gonflement des argiles (RGA).

- Franchise réduite : Réduire la franchise pour les assurés qui adoptent des mesures de prévention et les informer en amont pour les inciter à agir.

- Travaux de prévention : Encourager les particuliers à réaliser des travaux de prévention des risques via le fonds Barnier.

- Diagnostic de prévention : Rendre obligatoire un diagnostic de prévention des risques lors des travaux de rénovation énergétique globale, et inciter à effectuer des travaux de prévention à cette occasion.

- MaPrimeRénov’ conditionnelle : Accorder MaPrimeRénov’ aux logements exposés aux risques importants seulement si les travaux de prévention nécessaires sont réalisés.

- Prêt à taux zéro « résilience » : Créer un prêt à taux zéro pour aider au financement des dépenses de prévention des risques des particuliers.

- Extension du fonds Barnier : Étendre le fonds Barnier à des mesures de prévention ciblées pour le risque sécheresse et le recul du trait de côte.

- Cohérence des prélèvements et fonds Barnier : Réaligner les prélèvements sur les contrats d’assurance avec le montant du fonds Barnier.

📌Le rapport Lavarde : Le régime CatNat : prévenir la catastrophe financière – Sénat (senat.fr)

📌Le rapport Langreney: https://www.economie.gouv.fr/actualites/rapport-mieux-assurer-francais-changement-climatique

💬 Un décryptage d’Henri Daudignon, Analyste Crédit – Chargé d’études secteur public, AFL.