Le conseil des prélèvements obligatoires* (CPO), organisme associé à la Cour des comptes, a rendu un rapport le 9 février 2023 intitulé « La taxe sur la valeur ajoutée (TVA), un impôt à recentrer sur son objectif de rendement pour les finances publiques ». Ce rapport aborde le sujet de la TVA sous différents angles et étudie notamment l’usage fait depuis quelques années par l’Etat pour financer les organismes sociaux et les collectivités locales.

Le CPO préconise de « ne pas réduire plus la part de l’État dans la perception de cet impôt » et de « limiter l’usage de la TVA » dans le financement des collectivités locales.

Quelques données macro

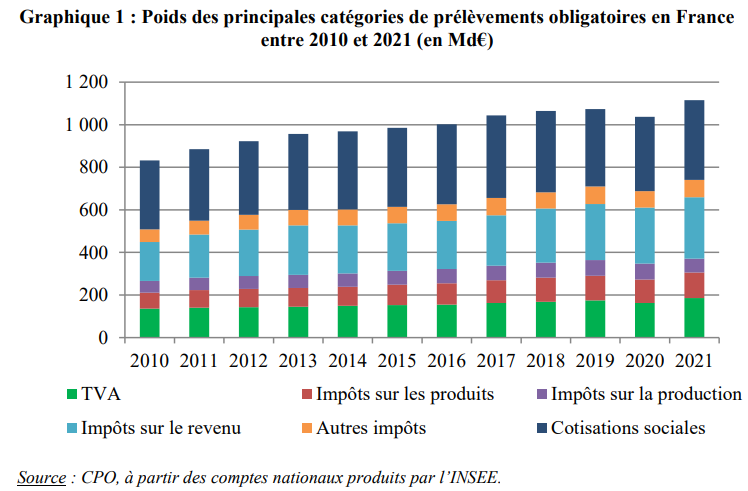

Pris isolément en 2021 la TVA est la première imposition en France (186 Mds€) devant la CSG (129 Mds€), l’impôt sur le revenu (80 Mds€) et l’impôt sur les sociétés (46 Mds€). La TVA représente ainsi 17% des prélèvements obligatoires en 2021.

Le CPO rappelle également quelques caractéristiques fortes de cet impôt indirect :

- Un rendement élevé se caractérisant par son dynamisme et sa prévisibilité : entre 2015 et 2019, son rendement a progressé de 7% corrigé de la hausse du PIB et présente un taux d’exécution par rapport aux prévisions des lois de finances supérieur à 98%.

- Un recouvrement simple et peu couteux pour l’administration fiscale puisque sa collecte repose pour l’essentiel sur les entreprises

- …

Ces « qualités » expliquent son caractère désormais quasi universel : la TVA est présente dans 172 États et concernent 95% de la population mondiale (à une exception notable près : les États-Unis qui dispose néanmoins du système des « sales tax » sur les ventes de détail).

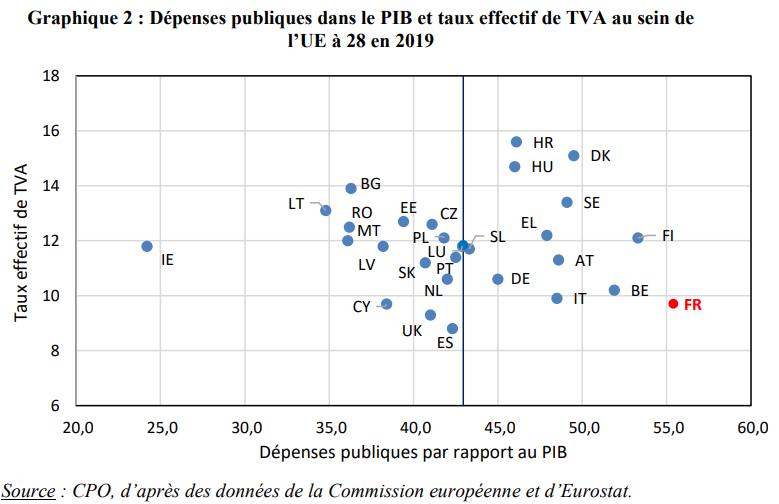

Pour autant, en France le poids de la TVA dans les finances publiques est relativement faible comparé aux autres pays de l’UE. La France se situe au 19ème rang sur 27 en termes de poids du produit de TVA rapporté au PIB. Cela tient principalement à l’adoption d’un taux normal de 20% et de divers taux réduits. In fine, en France le taux effectif de TVA se situe à 9,7% en 2019.

La TVA, un produit fiscal (désormais) partagé

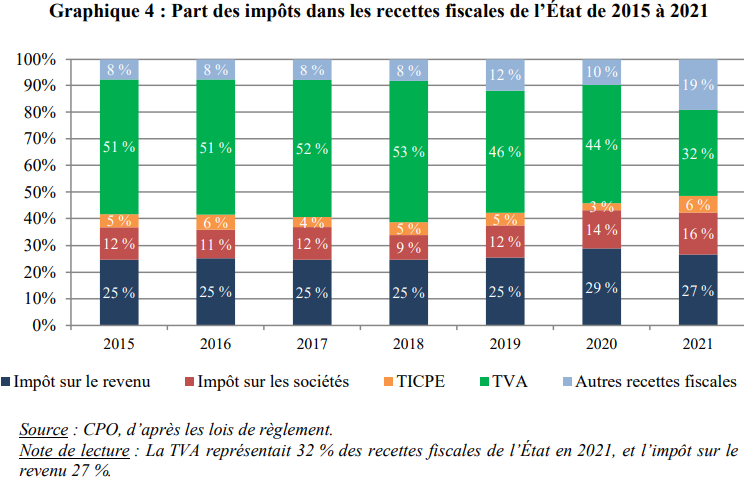

Le CPO souligne que l’Etat ne perçoit désormais plus que 51% des recettes de TVA versus 93% en 2015. Dans ces conditions, la part de la TVA dans les recettes fiscales de l’État s’est contractée de 51% en 2015 à 32% en 2021.

*

*

La TVA, un outil mis au service des relations financières État/Collectivités et des réformes récentes de la fiscalité locale

Depuis 2018 plusieurs réformes ont conduit à une montée en puissance de la TVA dans les recettes des collectivités locales :

- En 2018, suppression des dotations de l’État perçues par les régions,

- En 2021, disparition de la taxe d’habitation et réforme des impôts de production,

- En 2023, suppression étalée sur 2 ans de la cotisation sur la valeur ajoutée des entreprises (CVAE)

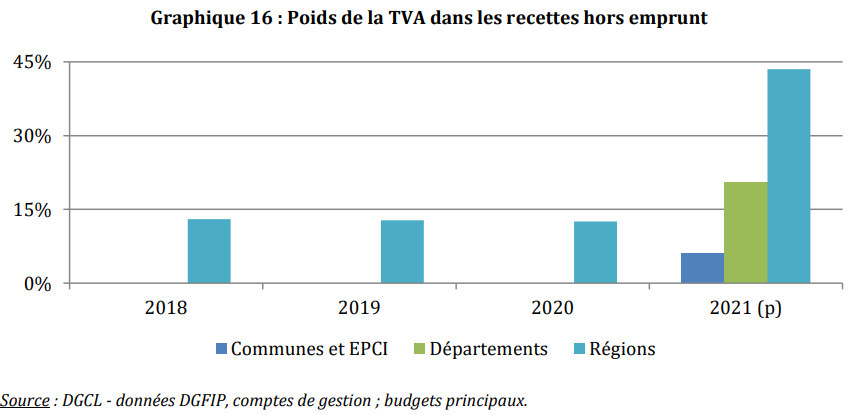

En 2021, 20% des recettes issues de la TVA ont été affectés aux collectivités locales : les régions ont ainsi perçu 14 milliards d’euros et les départements et les intercommunalités 23 milliards d’euros pour compenser des pertes de dotation et/ou de recettes fiscales. La LFi 2023 indique que la TVA constitue désormais la première ressource des collectivités locales soit 53,2 Mds€.

Le panier des ressources des collectivités bénéficie désormais d’une « ressource dynamique sur le long terme » (+ 2,9% par an en moyenne sur la période 2013-2017, contre +2,7% par an en moyenne sur la même période pour la CVAE). Cette évolution n’est toutefois pas sans présenter des inconvénients :

- la dynamique de la TVA n’est pas corrélée à celle de l’activité des territoires

- les collectivités sont davantage exposées aux retournements de la conjoncture économique

- une perte d’autonomie fiscale

Fort de ce constat, le CPO estime nécessaire d’« engager une réflexion sur la réforme du financement des collectivités territoriales, afin de limiter l’usage de la TVA ».

En conclusion, le CPO estime qu’« il s’agisse des collectivités territoriales ou des organismes de protection sociale, dès lors que des affectations de TVA compensent des recettes préalables supprimées ou réduites, elles fragilisent, toutes choses égales par ailleurs, l’objectif de soutenabilité des finances publiques, l’État se trouvant doté de ressources fiscales moindres pour financer un niveau équivalent de dépenses publiques. De ce fait, la poursuite de ces affectations n’est soutenable qu’à condition de s’accompagner d’un effort de maîtrise des dépenses publiques partagé entre l’ensemble des administrations publiques ou d’une hausse des recettes fiscales. »

* Le Conseil des prélèvements obligatoires (CPO) est « chargé d’apprécier l’évolution et l’impact économique, social et budgétaire de l’ensemble des prélèvements obligatoires, ainsi que de formuler des recommandations sur toute question relative aux prélèvements obligatoires » (articles L.411-1 et suivants du code des juridictions financières (CJF))