Dans un rapport publié ce mois-ci, la Cour des Comptes dresse le bilan de trois mesures majeures pour les finances locales, mises en œuvre entre 2018 et 2023 : la suppression de la taxe d’habitation sur les résidences principales (THRP), la modification des base et suppression des trois-quarts de la cotisation sur la valeur ajoutée des entreprises (CVAE), ainsi que la réduction de moitié des bases des locaux industriels assujettis à la taxe foncière sur les propriétés bâties (TFPB) et à la cotisation foncière des entreprises (CFE). Les réformes ont ainsi substitué pour les collectivités des recettes locales, comme la taxe d’habitation et la CVAE, à des ressources d’origine nationale, principalement la TVA. En vue macro, ces évolutions fiscales ont représenté un manque à gagner de 38,5 Mds€ pour l’Etat en 2023. Alors qu’en 2017 les recettes des impôts locaux représente 5% du PIB, ce chiffre n’est plus que de 3,5% en 2023. Avec des effets limités sur le pouvoir d’achat et la croissance, ces mesures entraînent toutefois des conséquences non négligeables pour le budget de l’Etat et pour les collectivités territoriales.

Si certains constats et observations sont déjà connus, ce rapport est néanmoins l’occasion de rappeler la nécessité de corriger certains effets pervers de ces réformes successives : une autonomie financière et un pouvoir d’action réduits sur leurs recettes pour l’ensemble des catégories de collectivité.

Bloc communal :

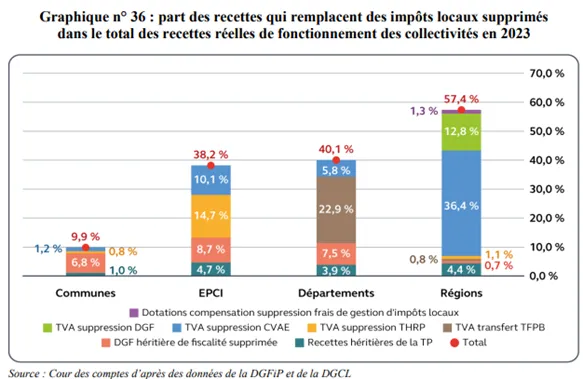

Les communes et intercommunalités sont celles qui conservent le plus de levier d’action sur leurs recettes puisque les impôts territorialisés constituent à ce jour encore 54% de leurs recettes réelles de fonctionnement (RRF). il s’agit principalement de la taxe foncière et de la taxe d’enlèvement des ordures ménagères. La réattribution des recettes auparavant départementales liées à la taxe foncière a permis au bloc communal de garder un relatif contrôle sur leurs recettes. Ces réformes fiscales ont néanmoins réduit le périmètre des impôts sur lesquels les communes et intercommunalités exercent un pouvoir de taux.

Départements :

Cette évolution se fait néanmoins au détriment des départements, qui perdent leur capacité à fixer le taux de taxe foncière sur les propriétés bâties. Cet échelon dépend désormais d’autant plus des droits de mutations à titre onéreux, qui souvent sont déjà fixés à leur plafond légal de 4,5%. Cette dépendance à la conjoncture du marché immobilier a d’ailleurs pu être observée par l’AFL dans sa dernière édition du baromètre de la santé financière des collectivités locales portant sur l’exercice 2023. Aujourd’hui, les impôts territorialisés ne représentent plus que 20,1% des RRF départementales.

Régions :

La catégorie de collectivité qui a la part la plus faible d’impôts territorialisés dans ses RRF est celle des régions (12,1%). Les régions n’ont pas fait les frais des réformes étudiées dans ce rapport, il s’agit pour elles d’un sujet structurel. Leur pouvoir d’action sur les taux de taxe d’immatriculation et d’accise sur l’énergie s’approche progressivement en tendance du plafond légal, ce qui pourrait à l’avenir davantage contraindre leurs leviers de modulation de leurs recettes, déjà très limités à ce jour.

Le graphique ci-contre offre une vue historique de la compensation des impôts supprimés pour les collectivités territoriales.

Affaiblissement du lien fiscal avec les bénéficiaires locaux et effets délétères sur les politiques territoriales

- Mise à mal du lien fiscal avec les locataires et entreprises : La suppression de la THRP a eu pour conséquences de faire disparaître le lien fiscal entre collectivités et locataires, tandis que les entreprises ne contribuent plus aux budgets départementaux et régionaux via la CVAE. Les taxes foncières restent leur seul vecteur de contribution aux budgets locaux.

- Implications pour les politiques territoriales : Ces phénomènes entraînent des conséquences majeures sur le volontarisme politique local en termes de développement démographique et économique. En effet, la fiscalité locale n’encourage plus les collectivités à accueillir de nouveaux habitants ou entreprises dans la mesure où les gains fiscaux associés sont limités. A titre d’exemple, les communes ne bénéficient plus que des recettes liées à la taxe foncière lors de nouvelles constructions, sans l’effet cumulatif de la taxe d’habitation.

- La Cour suggère un rétablissement des mécanismes incitatifs : La Cour des comptes appelle à rétablir et développer des mécanismes incitatifs pour les collectivités. A titre d’exemple, elle suggère de moduler le montant de certaines dotations au regard des projets de développement mis en œuvre sur le territoire. De manière plus générale, elle considère bénéfique de restaurer des mécanismes permettant aux ménages et aux entreprises de contribuer directement au financement des services publics locaux.

Bases fiscales et compensation : des modalités de calcul obsolètes qui figent les inégalités entre collectivités

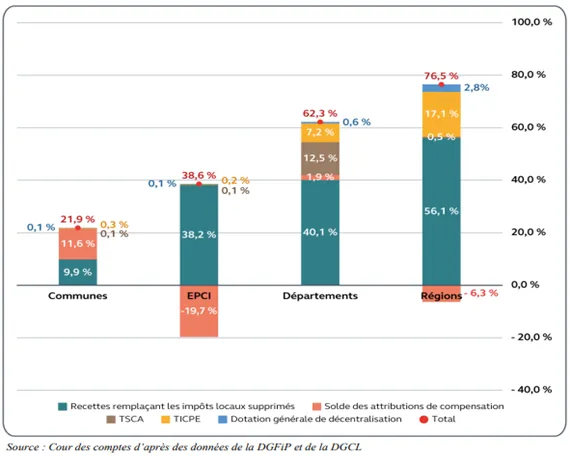

- Les problématiques liées à la compensation nationale : Les compensations fiscales (comme les fractions de TVA) sont réparties en fonction des recettes historiques des collectivités sans prendre en compte leur situation actuelle (croissance démographique, évolution économique, etc.). Cela favorise notamment les collectivités en déclin démographique, tandis que celles en forte croissance (par exemple, les zones urbaines dynamiques) peuvent manquer de ressources pour répondre aux besoins croissants. La répartition de ces compensations peut être d’autant plus injuste dans certains cas de figure spécifiques comme pour la compensation CVAE qui s’appuie sur des données parfois erronées (effectifs salariés déclarés).Ces problématiques sont d’autant plus prégnantes que ces compensations représentent une part majeure et croissante des recettes des collectivités (voir graphique plus bas).

- Problématiques liées aux calculs actuels des bases fiscales : Les bases fiscales sont parfois calculées avec des chiffres obsolètes. A titre d’exemple, les valeurs locatives cadastrales (VLC) qui servent de base aux impôts fonciers, datent de 1970 pour les locaux d’habitation et 2011 pour les locaux professionnels. Cela crée des distorsions importantes : les logements anciens des centres-villes se trouvent sous-évalués, tandis que les logements modernes en périphérie ou en zones périurbaines sont surévalués. Les collectivités, en votant des taux d’imposition basés sur ces valeurs obsolètes, ne s’appuient pas réellement sur la réalité économique ou sociale du territoire.

- La Cour appelle à des nouvelles modalités de calcul des bases et compensations : La Cour suggère notamment de répartir les ressources de TVA compensatoires en fonction de critères contemporains tels que la population, les charges et les ressources de chaque collectivité. En effet, bien que cette nature de recette puisse être bénéfiques aux collectivités selon la conjoncture macro-économique (inflation, consommation …), cela reste une recette déconnectée de la situation du territoire et un vecteur d’inégalités important au regard des modalités actuelles de calcul de la répartition de cette ressource. En ce qui concerne les recettes liées à l’imposition, il apparaît urgent de moderniser les bases fiscales en révisant les valeurs locatives cadastrales des locaux professionnels dès que possible (prévue en 2026) et en engageant sans attendre une révision des bases des locaux d’habitation, (prévue en 2029) pour refléter les réalités contemporaines.

« Graphique n°37 : part des recettes dont la répartition est figée en fonction de données du passé dans les recettes réelles de fonctionnement des collectivités en 2023 »

Source : Cour des comptes d’après des données de la DGFIP et de la DGCL

En conclusion : des collectivités territoriales qui s’éloignent (fiscalement) de leur territoire au fil des réformes

De manière générale, la Cour observe une décorrélation croissante entre recettes perçues et réalités territoriales, qui peuvent contraindre voire amputer les capacités des exécutifs locaux à agir sur leur territoire et à proposer des services publics adaptés aux besoins de leur population. Par ailleurs, les mécanismes de compensations figent des inégalités historiques sur les territoires en appliquant des modalités de calcul parfois anachroniques.

Référence 👉 Cour des comptes, L’évolution de la répartition des impôts locaux entre ménages et entreprises et de la (dé)territorialisation de l’impôt.

💬 Un décryptage d’Henri Daudignon, Analyste Crédit – Chargé d’études secteur public de l’AFL.