Face à une fiscalité locale que d’aucuns estiment obsolète et globalement inefficiente et dont le démantèlement est enclenché depuis plus de 20 ans, le président de la commission des finances du Sénat a sollicité l’avis de la Cour sur « les scénarios de financement des collectivités territoriales ».

Cette réflexion sur les évolutions possibles du financement des collectivités locales intervient, d’une part, dans un contexte de suppression de la taxe d’habitation sur les résidences principales et de réforme des impôts de production qui modifient en profondeur le panier de recettes de tous les niveaux de collectivités et, d’autre part, vient s’ajouter à de précédentes réformes financières et fiscales (réforme de la taxe professionnelle en 2010, allègements de fiscalité locale pris en charge par l’État, baisse puis la stabilisation de la DGF, …).

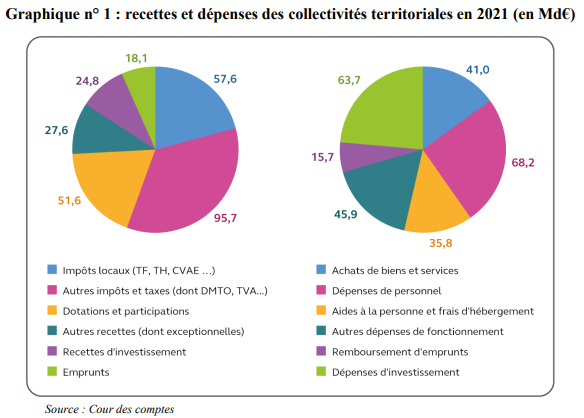

Dans un premier temps, la Cour rappelle la situation financière des collectivités et le panorama de leurs ressources et pointe la sédimentation historique de ces recettes. Les magistrats en concluent que ce système est « complexe et à bout de souffle ».

Dans un second temps, les magistrats financiers présentent des scénarios de réforme du financement des collectivités locales en examinant « trois options polaires » :

- un renforcement des ressources locales liées à la fiscalité et aux redevances

- un développement de la fiscalité nationale partagée

- une progression des dotations de l’État.

Cette analyse est menée en intégrant trois critères essentiels : « la territorialisation des ressources et la capacité d’action des collectivités sur celles-ci, la solidarité entre les territoires pour réduire les inégalités et l’équilibre du financement local dans la durée en cohérence avec la trajectoire des finances publiques. »

Enfin, dans un dernier temps, la Cour des comptes présente un scénario de réforme du financement des collectivités locales en identifiant les conditions d’une réforme « impliquant une gouvernance renouvelée et un nouveau pacte de confiance entre l’État et les collectivités locales ». Le scenario de réforme proposé permettrait selon la Cour des comptes :

- d’une part, « concilier les objectifs d’autonomie et de solidarité tout en priorisant différemment ces enjeux selon les niveaux de collectivités et leurs missions ».

- d’autre part, « clarifier les sources principales de financement par niveau de collectivité » :

- deux impôts nationaux partagés pour les régions,

- un panier d’impôts nationaux et une dotation d’action sociale pour les départements,

- des impôts locaux uniquement affectés au bloc communal et complétés par une dotation de fonctionnement des communes et des impôts nationaux (TVA et DMTO) répartis en fonction de critères refondés.

À cette fin, les magistrats financiers aboutissent aux recommandations suivantes :

-

Pour renouveler la gouvernance et créer les conditions d’une réforme

1. Pour rétablir les modalités d’un dialogue constructif entre l’État et les collectivités territoriales sur leur financement, notamment lors de la préparation des lois de finances ou des textes les concernant :

- mettre en place une autorité indépendante chargée d’émettre un avis sur les projets de lois relatifs aux collectivités territoriales et de veiller au respect des principes d’équilibre des finances locales, de compensation des transferts de compétences et des suppressions de fiscalité et de réduction des inégalités entre collectivités

- ou consolider le comité des finances locales comme instance de concertation sur les mesures du projet de loi de finances ayant un impact sur les collectivités territoriales et le décliner par niveau de collectivités pour renforcer le dialogue sur les critères de répartition des impôts nationaux et sur la péréquation horizontale

-

Pour rendre plus lisible et résilient le système de financement

2. Mener à son terme le mouvement de clarification des responsabilités sur la fiscalité locale en donnant, pour chaque impôt, un pouvoir de taux à un seul niveau de collectivité et en supprimant autant que possible les multi-affectations

3. Dans le respect des règles constitutionnelles, simplifier le partage de la fiscalité nationale avec une fraction unique par impôt et par niveau de collectivités et dont l’évolution ne soit plus liée aux ressources remplacées

4. Refondre progressivement les critères de répartition des impôts nationaux partagés pour mieux tenir compte des charges des collectivités évaluées sur la base de critères socio-économiques

5. Clarifier les intitulés des dotations et regrouper les subventions à l’investissement dans un dispositif contractualisé unique

6. Procéder à une révision des frais de gestion des impôts locaux, en clarifiant leur finalité et, quand ils sont rétrocédés aux collectivités territoriales, les supprimer en les compensant par des ressources équivalentes

7. Mettre en place des dispositifs pour renforcer la résilience des finances locales au niveau des grandes collectivités et par catégories de collectivités.