La direction générale des collectivités locales (DGCL) vient de publier en mai son dernier bulletin d’information statistique (BIS). Cette publication permet de faire un bilan des recettes fiscales directes perçues par les collectivités locales dans le cadre du « nouveau schéma de financement des collectivités locales » qui a pris place en 2021 après les différentes réformes fiscales du gouvernement. En revanche, le bulletin ne traite pas de fiscalité indirecte, et en particulier, des droits de mutation à titre onéreux (DMTO) perçus majoritairement par les départements.

Un produit fiscal en augmentation

Le produit de la fiscalité directe locale progresse en 2022 de 2,8 Mds€ et atteint 68,3 Mds€ en 2022. Cette progression de +4,2% est à mettre en regard de la baisse de -33% entre 2020 et 2021 à la suite de la refonte du schéma de financement des collectivités locales. Complétées des transferts de fraction de TVA, les ressources locales s’élèvent à 104,5 Mds€, soit +6,5%. Selon la DGCL, c’est le produit des taxes « ménages » qui explique cette croissance entre 2021 et 2022.

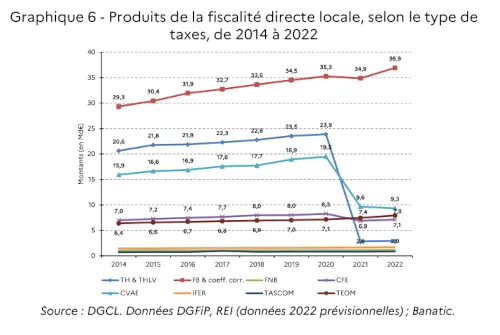

o La fiscalité ménages, un produit croissant en 2022 : Le produit des taxes « ménages » progresse de +5,5% et s’élève à 41 Mds€. Cette progression s’explique principalement par le dynamisme des recettes de la taxe foncière sur le foncier bâti (TFPB) qui augmente de +5,6 % et génère un produit fiscal de 36,2 Mds€ en 2022. La TFPB représente depuis 2021 la part majoritaire des recettes fiscales directes (54% en 2022).

o Les impôts de production, un produit stable en 2022 : Ces impôts économiques progressent de +0,2% en 2022. Supprimée sur deux ans par la loi de finances pour 2023, la cotisation sur la valeur ajoutée des entreprises (CVAE) était déjà sur une « dynamique décroissante à la suite des réformes des impôts de production », avec une baisse de 315 M€, soit –3,3% entre 2021 et 2022. Ce recul est en partie compensé par la hausse du produit de la Cotisation foncière des entreprises (CFE), qui progresse de 3,6 %, mais ne rapporte que 249 M€.

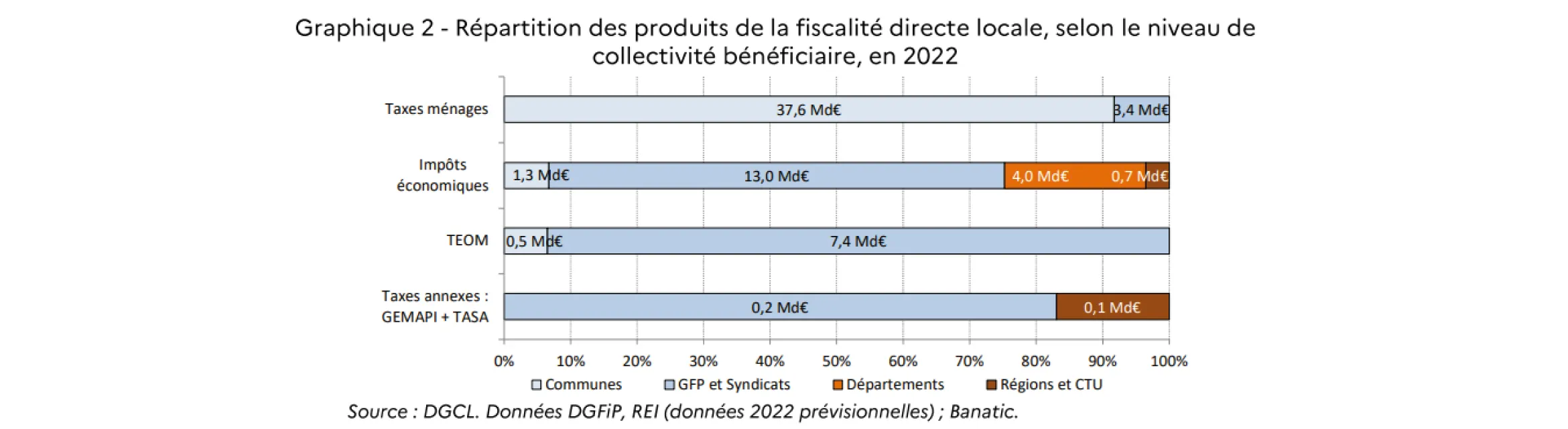

Un produit fiscal direct concentré sur le bloc communal

La structure du panier de ressources des collectivités est stable en 2022. Près de 93% de la fiscalité directe locale est perçue par les communes et les GFP, soit plus de 63 Mds€ versus 4 Mds€ pour les départements (ils ont encore perçu 3,6 Mds€ de CVAE en 2022) et 0,7 Md€ pour les régions.

o Les taxes « ménages » financent désormais quasiment exclusivement les communes : Sur un total de 39,4 Mds€ de recettes fiscales perçues par les communes, les taxes « ménages » en représentent la quasi-intégralité (37,6 Mds€). Pour les GFP, les taxes « ménages » ne représentent que 10% de leurs recettes fiscales directes. Le panier de ressources des départements et des régions se composent à 80% et 94% des transferts de TVA accordés pour compenser les effets des réformes fiscales.

o Des impôts de production principalement perçues par les GFP : Sur 18,9 Mds€ de produit des impôts économiques, les GFP en perçoivent 12,9 Mds€. Les départements en ont perçu 21% en 2022 (4 Mds€). Quant aux régions et CTU, elles ne conservent que 4% du produit des impôts de production (35% en 2020) et sont compensées par un transfert de TVA de 10,9 Mds€.

Enfin, cette note aborde également les taxes annexes et additionnelles principalement portées par la TEOM pour un montant de 7,9 Mds€ en hausse de 6,5%. À noter, la taxe GEMAPI dont le produit demeure encore limité (455 M€) mais dont la progression en 2022 est forte à +37,3% (après + 34,6% en 2021).