Après le rapport publié en juillet 2021 dans lequel l’OFGL dressait le bilan des effets globaux de la crise sur les finances locales, cette nouvelle étude approfondit l’étude de l’hétérogénéité des effets de la crise pour les communes et intercommunalités à fiscalité propre.

Dans l’ensemble, le coût total se dégrade en fonction de la taille des communes et des groupements

Cette observation rejoint une des conclusions du baromètre AFL de la santé financière des collectivités locales (juin 2021, http://www.agence-france-locale.fr/le-barometre-de-la-sante-financiere-des-collectivites-2021) qui établissait qu’en 2020, « les impacts budgétaires se révèlent particulièrement variables d’un niveau de collectivité à un autre, d’un territoire à un autre » et qu’ « une constante émerge néanmoins : ce sont les grandes collectivités – tous échelons confondus – qui en ont supporté le coût. »

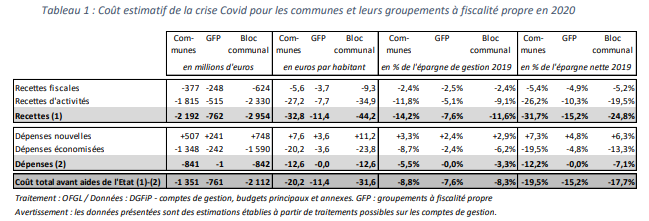

Pour le bloc communal, le coût total peut être estimé à 2,1 Md€ en 2020, soit 20 € par habitant, avant mesures d’aide de l’Etat.

Face à ce coût, l’Etat est intervenu pour soutenir certaines collectivités via des dispositifs de dotations exceptionnelles, d’avances remboursables, de participations aux frais, …. Il s’agit des dispositifs suivants :

– Concours exceptionnel pour financement d’une partie des masques : 137 M€ pour le bloc communal, syndicats et CCAS compris

– « Filet de sécurité » financier à destination des communes, de leurs GFP et de certains syndicats, ayant subi des pertes de recettes fiscales et domaniales importantes : 185,4 M€ pour 4 140 communes et 58 GFP

– Fonds d’urgence pour les services publics administratifs (SPA) ainsi qu’un mécanisme de soutien aux services publics industriels et commerciaux (SPIC) gérés en régie : 200 M€, rattaché à 2021

– Avances remboursables à 85 autorités organisatrices de la mobilité (hors IDF mobilités), confrontées à la double baisse des recettes tarifaires et du versement mobilité : 640 M€

L’intérêt de cette étude porte sur l’analyse détaillée menée par l’OFGL qui permet de mettre en évidence que l’effet taille n’est pas la seule variable explicative et que les situations individuelles restent marquées par une forte hétérogénéité. Ainsi, qu’ils s’agissent de la taille de la collectivité, de sa situation géographique, de sa dépendance aux activités touristiques ou bien de son niveau de centralité, les facteurs explicatifs de cette hétérogénéité sont multiples. L’OFGL souligne que cette disparité « procède entre autres des trajectoires historiques particulières, des choix de gestion avant et pendant la crise, ou encore des structures institutionnelles et économiques ».

Dans le détail, les grands enseignements de cette étude sont les suivants :

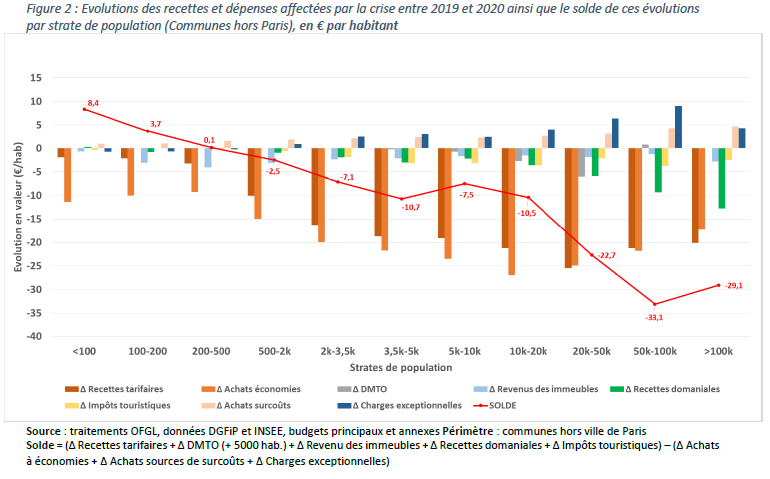

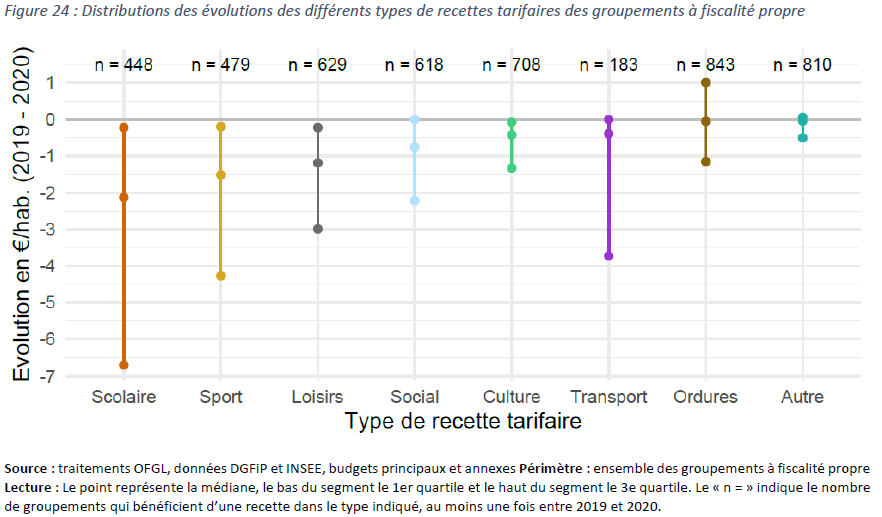

- Les recettes tarifaires ont fortement diminué pour la plupart des collectivités mais ces replis se sont accompagnés de réductions de dépenses (achats sources d’économies) dans des proportions variables. Les petites communes sont plus nombreuses à bénéficier d’une balance « favorable », qui se dégrade avec la taille. L’effet existe mais est moins marqué pour les groupements. Les recettes des groupements n’évoluent pas de la même manière selon le champ de compétence.

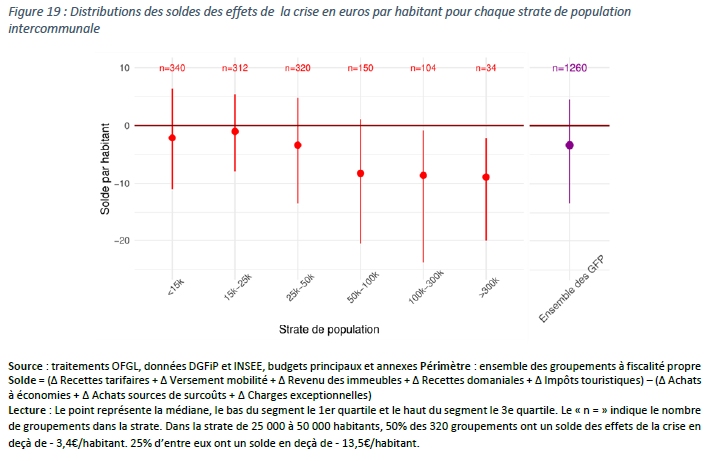

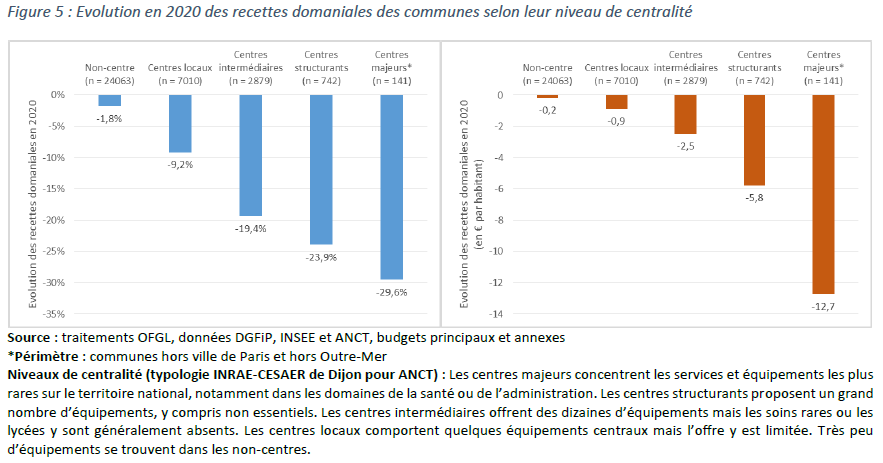

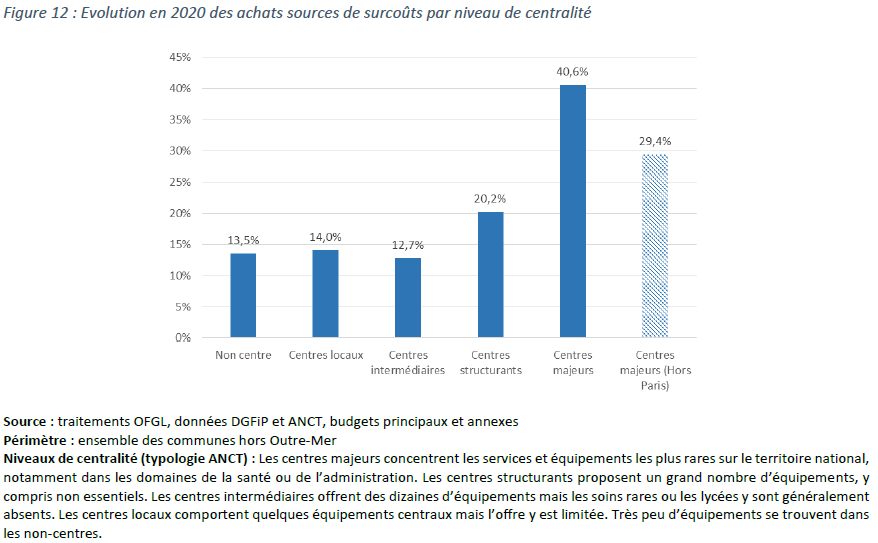

- Les grandes communes ainsi que les communes occupant une fonction de centralité forte ont été fragilisées par la diminution des recettes domaniales et l’augmentation des nouvelles dépenses, sources de surcoût.

- Les impôts qui dépendent de l’activité économique (impôts touristiques, DMTO, versement mobilité) n’évoluent pas selon une géographie bien identifiable. Toutefois, certains profils de collectivités sont plus durement touchés (les communes d’implantation des casinos, les métropoles pour le VM…)

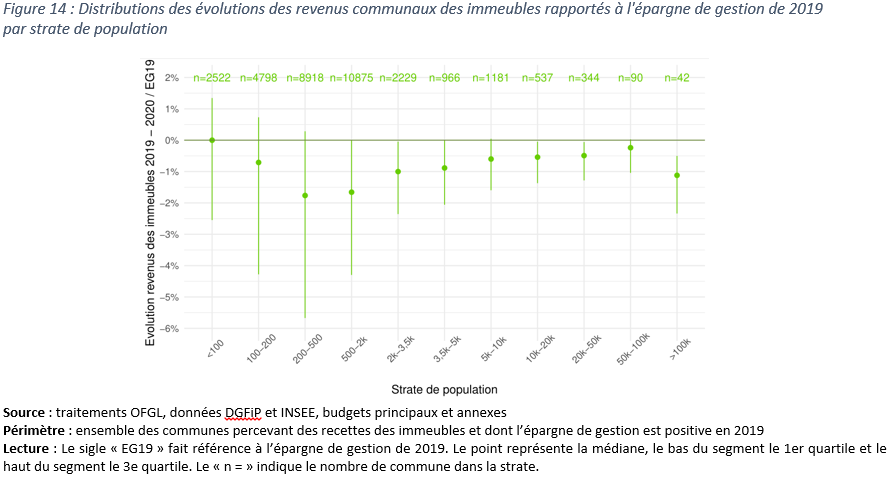

- Les revenus des immeubles ont diminué pour 60% à 70% des communes ou groupements concernés, mais les pertes représentent une faible part de l’autofinancement, sauf pour certaines communes de petite taille.