La Cour des comptes vient de publier la 2ème partie de son rapport annuel sur les finances publiques locales. Après la publication en juin 2019 d’une première partie axée sur l’exécution budgétaire 2018, la Cour des comptes s’est intéressée à la situation budgétaire en 2019 augmentée de projections financières à horizon 2022. Des développements importants sont également consacrés à la contractualisation financière entre l’État et les collectivités et à la fusion des régions intervenue en 2016.

Retour sur les principaux enseignements

La poursuite de l’embellie budgétaire

La Cour des comptes souligne qu’en 2019 les collectivités locales bénéficient d’un « contexte financier favorable ». Cette bonne santé budgétaire s’explique :

- d’une part, par des recettes de fonctionnement soutenues par le dynamisme de la fiscalité locale (+2,7 Mds en 2019 dont +1,2 Mds€ de CVAE) et par une stabilité des dotations de l’État

- d’autre part, par une maîtrise des dépenses de fonctionnement, même si la Cour note un rythme de consommation des crédits de fonctionnement laissant craindre un dépassement de l’objectif d’évolution de 1,2% (+2,2% toutes CL confondues par rapport à la même période en 2018 Analyse des dépenses exécutées au 31/07/2019)

Une projection à horizon 2022 favorable

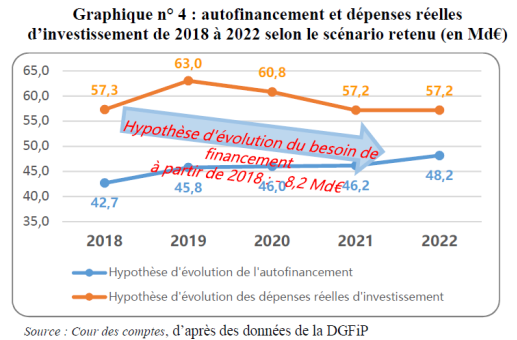

Pour la seule année 2019, les analyses des magistrats financiers tendent ainsi à confirmer une « forte progression » de l’investissement local, lié notamment au cycle électoral, de +14,4 %.

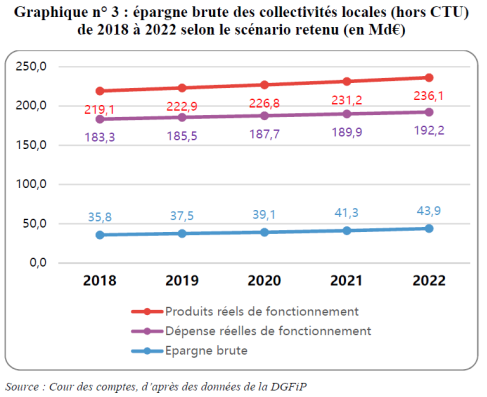

La Cour estime que la situation financière des collectivités « devrait continuer à s’améliorer jusqu’à l’horizon 2022 ». La Cour retient les hypothèses suivantes :

- une évolution de l’investissement des collectivités locales de 10% en 2019, de -3,5% en 2020, -6% en 2021 puis une stabilisation.

- une progression des marges de manœuvre budgétaires fondée principalement sur la poursuite des efforts de gestion (avec une évolution des DRF plafonnée à 1,2%), une progression des produits de fiscalité indexée sur l’inflation et une stabilité des dotations

- Les incertitudes liées aux réformes en cours, et en particulier de la fiscalité locale, ne sont pas prises en compte

La Cour conclut ainsi à une poursuite jusqu’en 2022 de la progression de la capacité d’épargne (+8 Mds€) et de l’autofinancement (+6 Mds€) des collectivités locales.

Si le scénario développé par la Cour se confirme, les nouveaux mandats locaux qui débuteront en 2020 bénéficieront d’une capacité d’autofinancement nettement plus favorable qu’en 2014.

Pour consulter le rapport complet : https://www.ccomptes.fr/fr/publications/les-finances-publiques-locales-2019-fascicule-2